收入:入账的资金

当您考虑公司增长或与投资者讨论估值时,收入往往是最重要的。

在这里,我们将涵盖

基于订阅的收入

对于订阅制业务,您可以从几个不同方面细分收入,通常是根据收入是否会重复出现。

每月经常性收入(MRR)

MRR是您每月从客户那里持续收到的总金额。如果您有100个客户,每个客户以每月100美元的价格订阅,您的MRR就是10,000美元(100 * 100)。撇开新增和流失的客户不谈,在任何给定时间,您的MRR实际上就是您业务的规模。

年度经常性收入(ARR)

与MRR相同,但按年度计算。您可以通过乘以或除以12个月在MRR和ARR之间切换。许多企业会以ARR来衡量,因为通常更习惯用公司的年度收入而不是月度收入来衡量公司规模(例如,谈论一家年收入1000万美元的公司比谈论一家月收入80万美元的公司更常见)。值得澄清的是,您仍然可以按月跟踪ARR,并拥有一个按月跟踪ARR的模型,该模型可能每月都会变化(理想情况下是增长)。

平均合同价值(ACV)

ACV是客户每月支付给您的平均金额。令人困惑的是,ACV也被称为每账户平均收入(ARPA)或每用户平均收入(ARPU)。

- ACV更常用于衡量大型客户。

- ARPA更多用于自助服务场景。

- 当客户是个人而非企业时,使用ARPU。

ACV的计算方式如下

每月经常性收入MRR / 该月客户数量。

一次性收入

不依赖订阅者的企业通常会产生一次性收入。如果您在某个月从100个客户那里获得了10,000美元的销售额,那么您在该月就获得了10,000美元。如果您下个月还想获得10,000美元,您就必须找到100个新客户。但一些订阅制业务也会包含一次性收入的组成部分,例如一次性咨询服务。

收入流概念

就像您可以通过考虑客户流向来跟踪客户数量一样,您也可以通过考虑收入流向来跟踪您的经常性收入。

平均销售价格(ASP)

ASP是特定月份中所有新订阅的平均价格。ASP可能与您的年度合同价值(ACV)不同,原因有多种(例如,如果您的订阅定价随时间变化)。

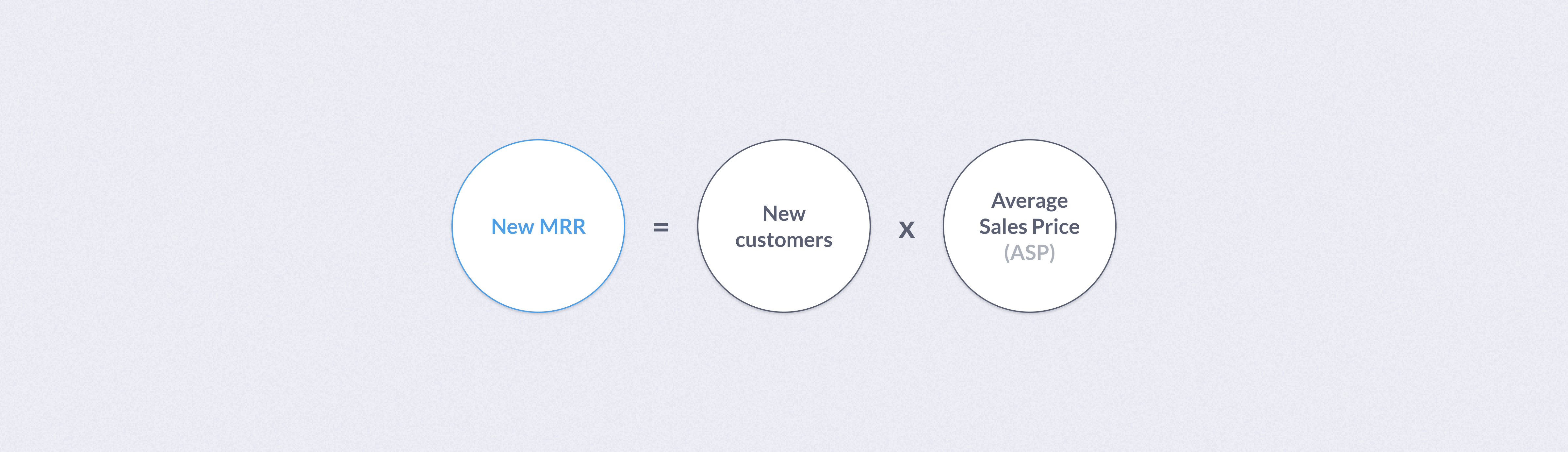

新增每月经常性收入(New MRR)

New MRR是您在特定月份增加的经常性收入金额。

您可以按以下方式预测New MRR

New MRR = 新客户 * 平均销售价格(ASP)。

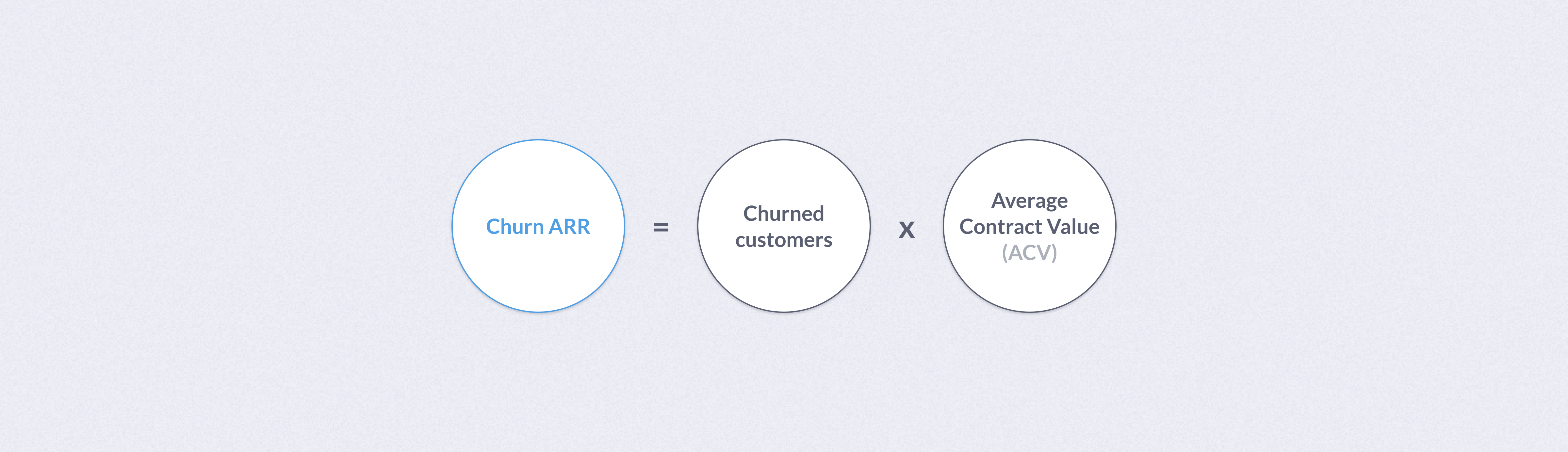

流失年度经常性收入(Churn ARR)

流失年度经常性收入(Churn ARR)。指您在特定月份因客户流失而损失的经常性收入金额。计算方式为该月流失的所有客户的订阅价格总和。

您可以按以下方式预测Churn ARR

Churn ARR = 流失客户 * ACV

扩展年度经常性收入(Expansion ARR)

扩展年度经常性收入(Expansion ARR)是指现有客户每月支付的金额增加的情况。扩展通常通过以下两种途径之一发生,具体取决于您的产品定价方式

- 如果您有更高价格的产品层级,客户可以通过升级来实现扩展。

- 如果您采用可变定价,客户某个月可能会比之前使用更多单位(例如,为新员工添加更多用户账户)。

Expansion ARR的计算方法是,将您在特定月份从扩展中增加的ARR,对所有客户进行求和。

收缩年度经常性收入(Contraction ARR)

收缩年度经常性收入(Contraction ARR)是指当您的客户每月支付的金额减少时,收入随之减少的情况。与扩展类似,客户的收缩方式有以下两种:

- 降级到更低价格的产品层级。

- 使用更少单位(例如,减少用户账户数量)。

Contraction ARR的计算方式为该月因收缩而损失的ARR,对所有客户进行求和。

跟踪客户流失和留存

有些客户会忠心耿耿,而那些无能和不幸的客户则会流失。

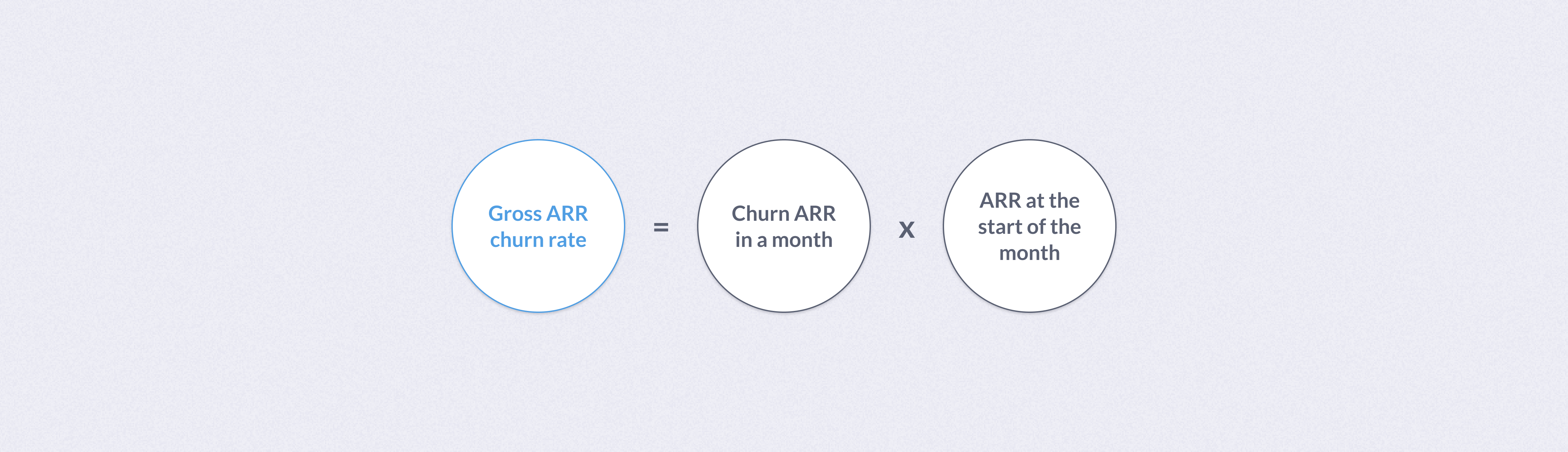

毛ARR流失率

为了帮助您了解客户流失率是高是低,您可以将流失的客户数量转换为客户流失率。但是,如果您提供不同价格的订阅呢?从最高价套餐中流失10个客户比从最低价套餐中流失10个客户更糟糕。为了公平地衡量这些数字,您可以查看特定月份中经常性收入的损失比例,即您的ARR流失率。

毛ARR流失率 = 该月流失ARR / 月初ARR

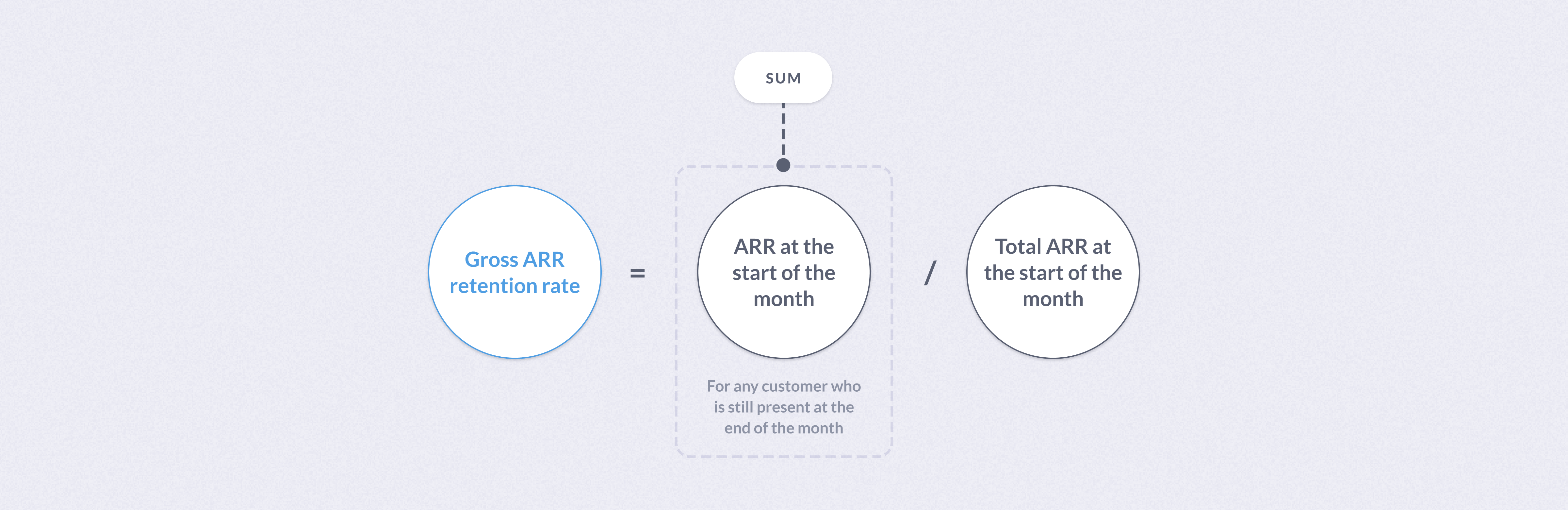

毛ARR留存率

毛ARR关注的是该月保留的ARR。毛ARR留存率实际上与毛ARR流失率相反。毛ARR留存率(通常)忽略了任何扩展或收缩的影响(这通常是因为毛ARR流失的某些定义确实包含ARR收缩)。

毛ARR留存率 = (该月月初仍存在的客户的ARR总和) / 月初总ARR

或

毛ARR留存率 = 1 - 毛ARR流失率

净ARR流失率。

净ARR流失率与毛ARR流失率类似,但它包含了扩展和收缩的影响。想象一下您有十个客户。其中两个流失,剩下八个客户。但与此同时,这八个剩余客户的ARR因升级订阅而扩展。在这种情况下,您从这组原有客户获得的ARR总体上可能实际上会增加,因为扩展ARR抵消了您损失的流失ARR。净ARR流失率通过将流失、扩展和收缩整合到一个指标中来捕捉这一概念。

净ARR流失率计算方式如下

(该月流失ARR + 该月收缩ARR - 该月扩展ARR ) / 月初ARR

请注意,扩展ARR与流失ARR和收缩ARR的符号相反,因为它作用方向相反。

如果您从扩展中获得的ARR多于因流失和收缩而损失的ARR,您的净ARR流失率将为负。实现负ARR流失率是订阅业务的圣杯,因为它意味着平均而言,任何一组新注册客户的ARR都将无限期增长(受限于已知物理定律)。

净ARR留存率

同样,这与净ARR流失率相反。对于给定的一组客户,它衡量在考虑了流失、收缩和扩展之后,您在月底(或年末)还剩下多少他们的ARR。

净ARR留存率 = (该月月末仍存在的客户的ARR总和) / 月初总ARR

或

净ARR留存率 = 1 - 净ARR流失率

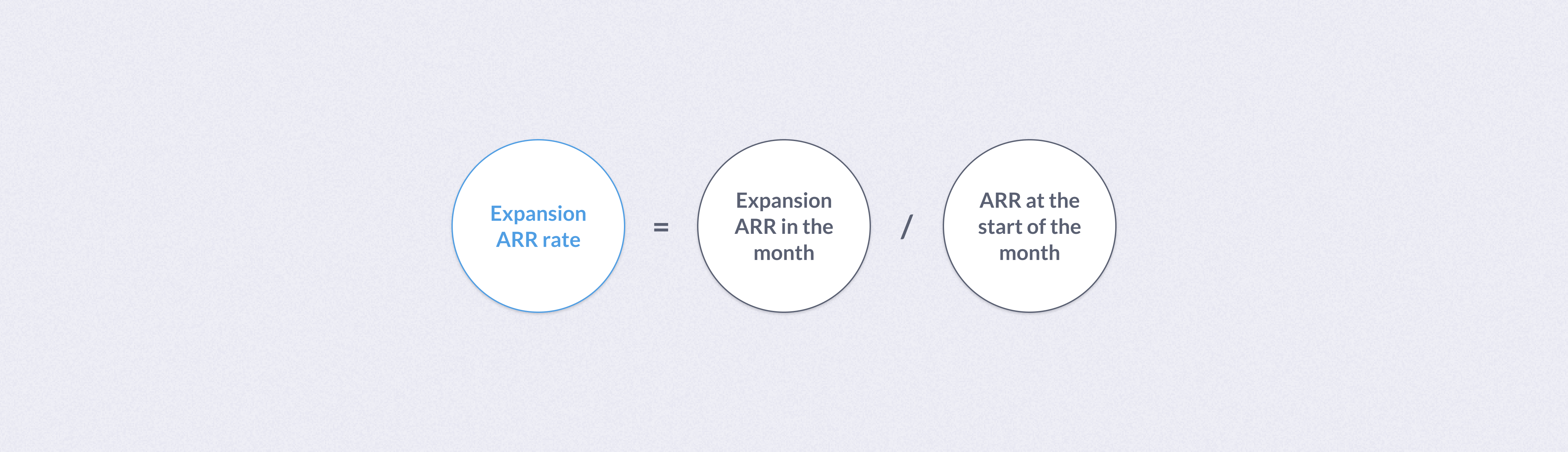

扩展率和收缩率

扩展率是将扩展ARR表示为月初总ARR的百分比。如果您的ARR为10,000美元,那么1,000美元的扩展额会比ARR为1,000,000美元时更令人印象深刻。因此我们使用率来衡量。收缩ARR率是相同的概念。

扩展ARR率 = 该月扩展ARR / 月初ARR

且

收缩ARR率 = 该月收缩ARR / 月初ARR

如何预测经常性收入?

一旦您预测了客户数量,就可以得出您的新增ARR和流失ARR

新增ARR = 新客户 * 平均销售价格(ASP)。

且

Churn ARR = 流失客户 * ACV

然后您可以按以下方式估算您的扩展和收缩ARR

扩展ARR = 月初ARR * 扩展率

且

收缩ARR = 月初ARR * 收缩率

现在您已经预测了这四个要素,可以通过进行另一次“向前推算”来估算每个月的总ARR

| 第1月 | 第2月 | 第3月 | |

|---|---|---|---|

| 期初ARR余额 | 0 | 10,000 | 20,500 |

| 新增ARR | +10,000 | +12,000 | +14,000 |

| 扩展年度经常性收入(Expansion ARR) | 0 | +1,000 | +1,500 |

| 收缩年度经常性收入(Contraction ARR) | 0 | -500 | -500 |

| 流失ARR | 0 | -2,000 | -3,000 |

| 期末ARR余额 | 10,000 | 20,500 | 32,500 |

为什么不直接创建ARR预测?

敏锐的读者可能已经发现,您可以跳过客户数量的估算,直接估算您的ARR变化。例如,您可以通过估算您的平均毛ARR流失率来直接估算您的流失ARR,并用它来代替您的客户流失率。

没有错误的方法。我们选择从客户预测开始,但您甚至可以根据ARR预测反推客户数量。

预测客户数量和ARR两者的原因是它们都很有用。我们已经多次讨论了跟踪您预期收入金额的实用性。但了解您预期拥有的客户数量也同样有用。例如,客户预测可以帮助做出招聘决策。如果您的预期客户数量是1,000个而不是100个,您的客户成功团队规模可能会大不相同。

从客户预测开始的原因是,有些数字以客户数量来预测比以ARR金额来预测更容易。例如,根据网站访问量来估算每月新增客户数量,比说“我上个月签订了10,000美元的ARR,所以这个月我将签订12,000美元”更容易(也更可信)。

思考收入时间

您何时实际计算收入?是在提供服务时?还是在现金到账时?

年度合同

在年度订阅合同下,客户会预先支付一年的费用。将年度合同转换为MRR很简单:将年度合同价值除以12即可得到新的MRR。由于合同是年度的,客户至少在12个月内不会流失,因此年度合同有时会提供折扣,以换取有保证的收入。

会计收入,以及它为什么不(一定)能对上账

作为一家初创公司,您可能会雇佣一名会计师来跟踪您的收入并每月向您发送财务报告。如果您将财务报表中的收入与您的经常性收入进行比较,收入数字将不匹配。这种差异是因为会计师使用不同的方法来计算收入。

现金会计

如果您使用现金会计,您的会计师会将特定月份存入您银行账户的任何资金都算作收入。这种会计收入与您的经常性收入有所不同,原因有以下几点:

- 如果您通过支付平台收取信用卡付款,通常会存在延迟,即1) 支付平台向客户收费,和 2) 支付平台将资金存入您的银行账户之间存在延迟。这意味着一个月的订阅费用可能会作为下个月的会计收入显示。

- 如果您有任何年度订阅,通常会预先支付费用。会计师会将这笔钱计入付款当月的会计收入,而您会在12个月合同期内每月将其计为经常性收入。

权责发生制会计和收入确认

如果您使用权责发生制会计,您的会计师将使用一个称为收入确认的流程,尝试将您的收入分配到其赚取的月份。也就是说,您的业务提供服务的月份(不一定是客户实际付款的月份)。权责发生制会计应与经常性收入更密切地保持一致,但它们通常不会完美对齐。

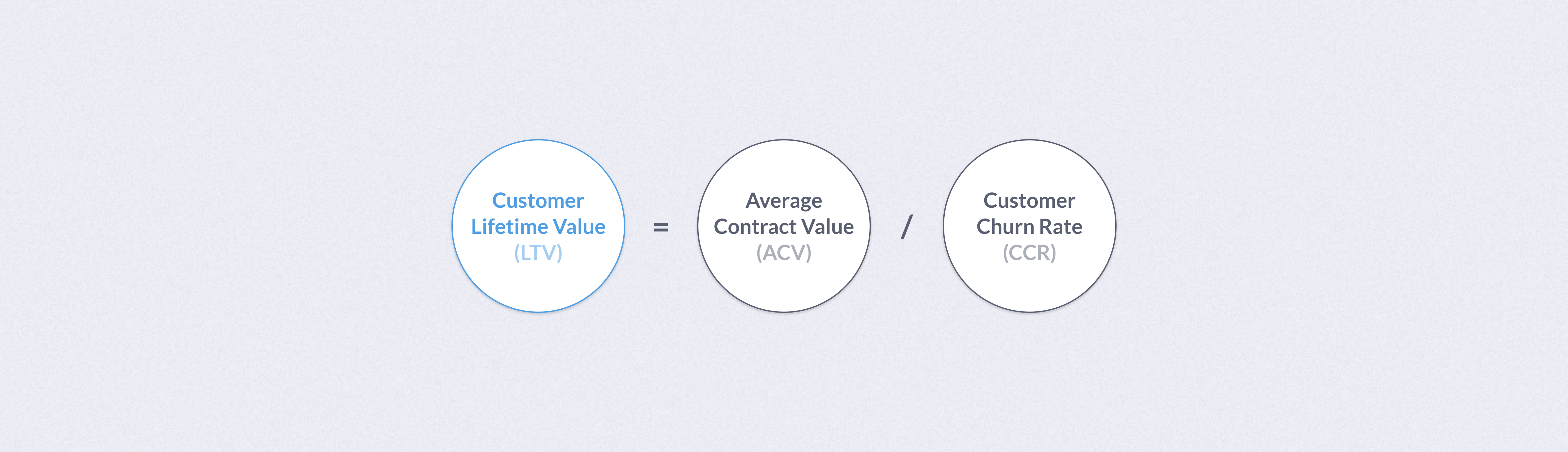

客户生命周期价值(LTV)

LTV衡量的是您从单个客户作为订阅者在其“生命周期”内将获得的总收入。了解不同客户群的LTV有助于决定在获取客户上花费多少资金。

想象一下您有两位客户,他们都每月支付100美元。一位客户坚持了六个月,另一位坚持了两年。第二位客户支付给您的金额是第一位的四倍。

计算单个客户的LTV很简单:将月费乘以客户订阅的持续时间。

然而,计算客户生命周期价值存在一些挑战

- 如果客户尚未流失,您就不知道客户会持续多久。

- 通常您希望计算一组客户的LTV,而不是单个客户。例如,您希望比较区域A和区域B客户的价值。

实践中,您通过估算客户生命周期价值(而不是直接计算LTV)来解决这些挑战。LTV的公式是

LTV = 平均合同价值(ACV)/ 客户流失率(CCR)

一些LTV公式将其修改为

LTV = 平均合同价值(ACV)* 毛利率 / 客户流失率(CCR)

第二种LTV公式考虑了您在客户生命周期内,将部分客户收入用于支付与服务该客户相关的成本。